節税実績

実績一覧

- CASE.01 小規模宅地の評価減80%の適用で相続税1,840万円が"0"に

- CASE.02 都心の賃貸ビルに買い換えて5,130万円節税

- CASE.03 所得税等で毎年160万円、相続税が10年間で1,500万円節税

CASE.03 所得税等で毎年160万円、相続税が10年間で1,500万円節税

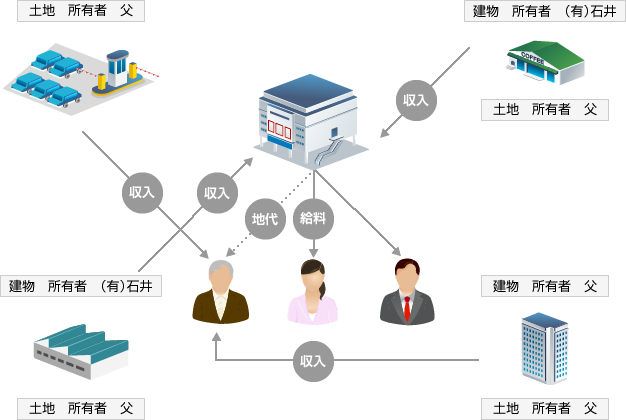

個人の不動産賃貸経営を会社管理最適方式にすることで節税

クライアント様所有のうち、一部は個人所有とし、一部は会社所有といった形にします。

そうすることで、本人に地代と給料が支払われ、

会社の役員や社員である妻、息子には給料が支払われます。

会社管理最適方式と呼びますが、この方式が、もっとも節税効果が出ます。

会社管理委託方式と会社管理最適方式を比較すると…

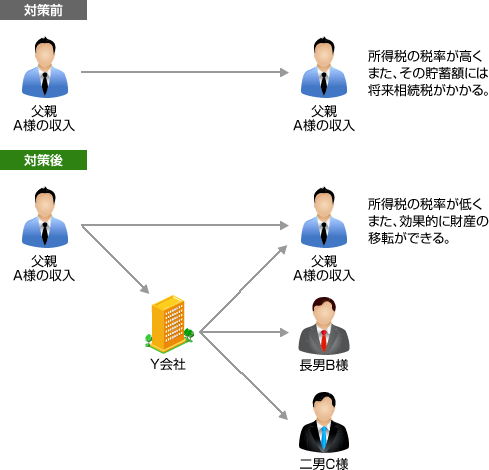

個人方式を、会社管理最適方式に変更した場合の税額を比較すると、以下の通りです。

さらに会社管理最適方式で無税の贈与が可能に

さらに会社管理最適方式は所得税の節税のほかに、

いずれ起きる相続に関しても大きな節税効果があります。

贈与税がかからずに、合法的な“贈与”が行えます。

収益が合法的にA様とその家族に分散されるため、

父親A様に入るはずのお金を、贈与税を支払わずに長男、次男に給与支給できます。

A様からB様とC様に贈与税がかからずに贈与できるお金は1年間に税引き後で約500万円とすると、

10年後には…

ここで、仮に相続が起こったとしたら、

5,000万円×30%=1,500万円 相続税の納付(節税効果率が30%であると仮定)

もともと父親に残ったであろう貯蓄が、長男B様、次男C様に納税貯蓄できるので、相続税が節税できます。

〒101-0052東京都千代田区神田小川町2-1-7

TEL 0120-323-127 FAX 03-3233-1203

Copyright (C) 節税遺言相談室 All Rights Reserved.