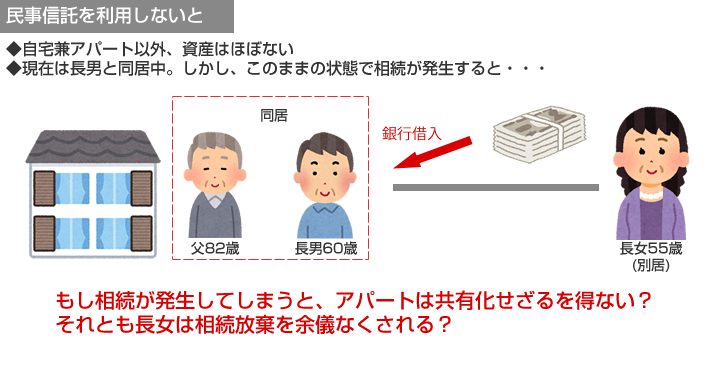

これからの共有を回避したい場合

大都市圏に暮らす82歳の父親です。息子(同居)とその妹である娘(他県で別居)がいます。自宅をアパートに建て替え、その1部屋で暮らしながら賃料収入を得ています。

将来、この自宅と一体となったアパートは息子に譲りたいと希望しています。 財産はこの土地と建物(アパート)がほとんどで、現金等はあまりありません。

しかし、アパート建築時の借入金返済がまだ10年以上残っているそうです。相続税対策として始めたアパート経営ですが、他にやるべきことはないでしようか。

解説

このケースは相続税対策として借入れを起こしてアパート経営を始めたパターンです。確かにこれで相続財産の評価額を下げることができたものの、何も手を打たなければ相続時には別の問題が発生します。それは、相続時に土地と建物(アパート)が、相続人である「息子と娘の共有財産」となるリスクです。

共有になると、アパートの修繕や将来の売却を考えたときには、息子は妹である娘と連絡を取り、承諾を得る必要が出てきます。そしてさらに、将来どちらかの意思判断能力が失われる事態になれば、もはや大規模修繕や売却などの処分ができなくなります。

共有を避けるためには、

娘に対し別途同価値(時価評価)の財産を準備し、遺言にその旨を残しておく

息子から妹である娘に「時価評価に換算した代償金」を準備する

等の対策が考えられますが、この事例の場合は難しそうです。

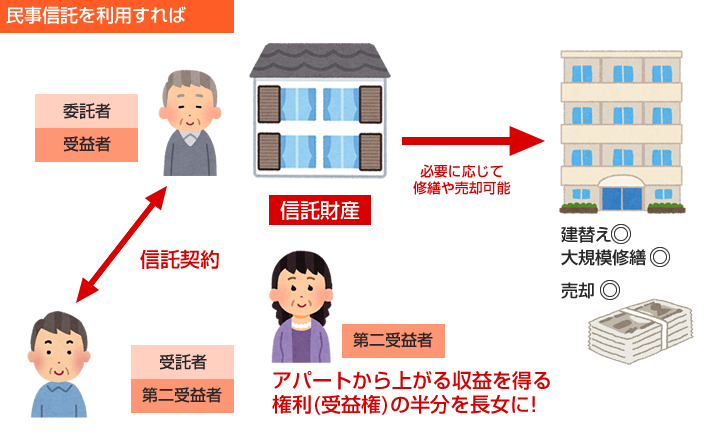

民事信託を利用すると……

民事信託を利用するとどうなるでしょうか。

父親を委託者兼受益者、息子を受託者とする信託契約を結びます。そのうえで信託契約書の中に、父親の相続発生時には、受益権(信託財産から発生する利益を得る権利)の半分を息子に、そしてもう半分を娘に与える旨を明記します。

こうすることで、息子は父親の相続後も引き続きアパート経営を自分の判断で行うことができるとともに、娘は父親の遺産の半分を相続したことと同じ(賃料収入等の利益の半分を受け取る権利を持つ)ことになります。

POINT

相続税対策として、相続税評価額を下げる取組みそれ自体は大いに意味のあることです。

しかし相続が発生した際に、複数の相続人に対して何を遺すかを考慮に入れないと、「共有問題」「遺産争い」につながるリスクがあります。どうしても財産を分割できない場合などは、民事信託を上手に組み合わせることを検討されることをお勧めします。

〒101-0044 東京都千代田区鍛冶町1-9-2 高梨ビル7階

TEL 090-7221-5602 FAX 03-3233-1203

Copyright (C) 節税遺言相談室 All Rights Reserved.